Related Articles

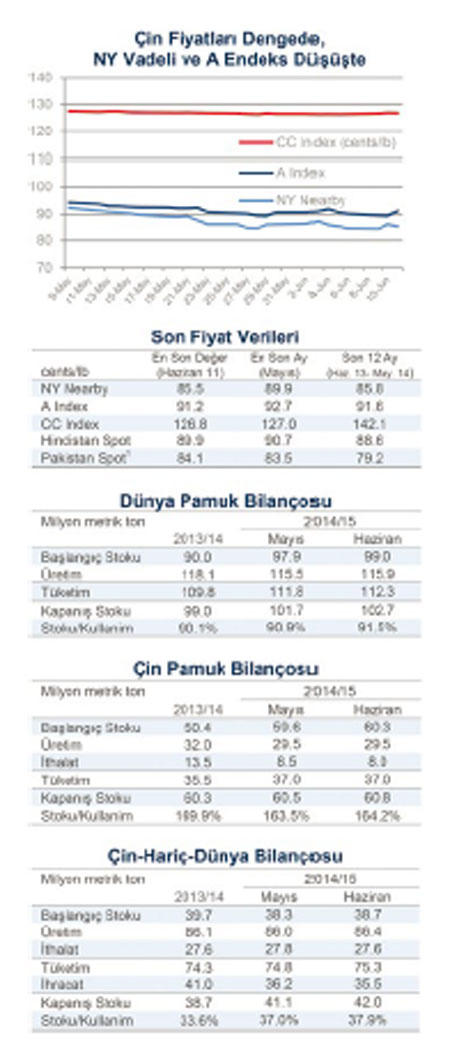

Hem New York vadeli fiyatlar hem de A Endeksi geçen ayda aşağı yönde hareket etti. Çin fiyatları dengede kaldı.

Hem New York vadeli fiyatlar hem de A Endeksi geçen ayda aşağı yönde hareket etti. Çin fiyatları dengede kaldı.

– Temmuz vadeli New York kontratları geçen ayda 8 cent/lb kaybederek genel itibarı ile 93 cent/lb’den 85 cent/lb’ye geriledi.

– Bu hafta başında New York Aralık kontratının açık pozisyon seviyesi Temmuz kontratlarını geçti. Aralık vadeli fiyatlar geçen ayda Temmuz kontratları ile neredeyse aynı miktarda düşerek 84 cent/lb’den 77 cent/lb’ye geriledi.

– A Endeksi beş cent/lb düşerek 94 cent/lb’den 89 cent/lb’ye geriledi ve böylece Ocak ayından beri gördüğü en düşük seviyeye ulaştı.

– Nisan ayında oldukça sert inişe geçen CC Endeksi geçen ayda istikrar kazandı. Uluslararası birimlerde, fiyatlar 126 cent/lb yakınındaki değerlere tutundu. Yerel birimlerle fiyatlar 17.400 RMB/ton cıvarında yatay seyretti.

– Hindistan’ın Shankar-6 tipi için spot fiyatlar son dört hafta içinde hem uluslararsı hem de yerel birimlerde düştü (91 cent/lb’den 89 cent/lb’ye ve 43.000’den 41.600 INR/candy’ye).

– Pakistan spot fiyatları geçen ay iki cent/lb yükseldi ve uluslar arası birimlerde 82’den 84 cent/lb’ye ulaştı. Yerel para biriminde fiyatlar 6.700’den 6.800 PRK/maund’a çıktı.

Arz, Talep ve Ticaret

Haziran raporunda ABD Tarım Bakanlığı dünya üretim ve tüketim tahminlerini hem 2013/14 hem de 2014/15 hasat yılları için yükseltti. 2013/14 dünya üretim öngörüsünün 1,0 milyon balya artırılması (117,1 milyondan 118,1 milyon balyaya) tamamen Hindistan için yapılan daha büyük mahsul beklentisinden kaynaklanmakta (+1.0 milyon balya ile 29,5 milyondan 30,5 milyona). Gelecek 2014/15 hasat yılı için küresel tahmin 465.000 balya yükseldi (115,5’ten 115,9 milyona).

2014/15 dünya üretim tahminine yapılan artışın neredeyse tamamı ABD’ndeki yetiştirme şartlarının iyileşmesinden kaynaklanıyordu. ABD’nin 2014/15 hasat projeksiyonu 500.000 balya arttı (14,5’ten 15,0 milyona) ve bu artış şiddetle beklenen yağışların Batı Teksas’a Mayıs sonunda ulaşmasının sonucunda yapıldı. Batı Teksas, ABD pamuk kuşağındaki en yoğun yetiştirme bölgesi olup bu bölgedeki pamuk ekim alanlarının çoğunluğu sulanmayıp tamamen yağmur suyuna bağımlı olduğundan mahsulü tarlada bırakma tehdidi son yağılarla azaldı. Bununla birlikte, Batı Teksas oldukça kurak kalmaya devam ediyor ve mahsul gelişirken gelecek ilave yağış potansiyelinin belirsizliği dünya fiyat manzarasını etkileyebilecek önemli bir unsur olarak önümüzde duruyor. 2013/14 hasat yılında global işletme tüketim beklentisi 446.000 balya artarken (109,4’ten 109,8 milyona) 2014/15 tüketim projeksiyonu da 457.000 balya yükseldi (111,8’den 112,3 milyona). Dünya rakamlarındaki değişiklikler Hindistan (hem 2013/14 hem de 2014/15 için +750,000’er balya), Pakistan (hem 2013/14 hem de 2014/15 için -500,000’er balya) ve Vietnam (hem 2013/14 hem de 2014/15 için +200,000’er balya) için yapılan ülke bazlı revizyonlardan hareket aldı.

İthalatların %13 düşmesi (41,1 milyon balyadan 35,6 milyon balyaya) öngörüldüğünden ticaretin önümüzdeki hasat yılında gerilemesi beklenmekte. Global düşüş, büyük ölçüde daha düşük Çin ithalatları tahmininden kaynaklanmakta. ABD Tarım Bakanlığının mevcut raporundaki revizyonlar 2013/14 ve 2014/15 Çin ithalatları arasındaki farkın daha önce tahmin edilenden daha büyük olacağına işaret etmekte.

2013/14 tahmini 750.000 balya ile 13,5 milyona yükseltilirken 2014/15 rakamı 500.000 balya azaltılarak 8,0 milyona indirildi. Ülke bazlı ithalat rakamlarına yapılan diğer önemli değişikliklerin arasında Pakistan (hem 2013/14 hem de 2014/15 için -500.000’er balya), Vietnam (2013/14’te +150.000 balya ve 2014/15’te +200.000 balya) ve Türkiye (2013/14’te +250.000 balya) yer aldı. İhracat rakamlarındaki en büyük değişiklikler Avustralya (2013/14’te +200.000 balya, 2014/15’te -100.000), Hindistan (2013/14’te +200.000), Pakistan (2013/14’te +200.000), ABD (2013/14’te +100.000), Türkmenistan (2014/15’te -100.000), Brezilya (2014/15’te -200.000) ve Özbekistan (2014/15’te -200.000) için yapıldı.

Fiyatlara Bakış

Bu ay yapılan revizyonların yekun etkisi, 2014/15’te Çin dışında tutulması beklenen stoklarda 806.000 balyalık artış oldu (41,1’den 42,0 milyona). Mevcut rakamlar 2014/15 sonunda Çin dışındaki stokların 2013/14 bitiminden %10 daha yüksek olacağını gösteriyor. Çin dışındaki stoklar dünya pazarına sunulabilir olarak değerlendirildiğinden, müsait arzdaki artış, hem ABD hem de Çin’deki vadeli piyasalarda 2014/15 hasadından sonra teslim edilen pamuk fiyatları 2013/14 arzından teslime dilecek pamuk fiyatlarından tutarlı bir şekilde %10 düşük seviyelerde işlem gördü.

Önümüzdeki aylarda bu genlikteki azalmanın gerçekleşip gerçekleşmeyeceği birkaç faktör tarafından belirlenecek. Bunlardan biri hava şartları olacak, özellikle Batı Teksas’ın daha fazla yağmur alıp almayacağı. Fiyatların yönü için bir diğer soru seti de Çin pamuk politikasından kaynaklanmakta. Genel reformlar anons edilmişken, hedef fiyat sisteminin uygulamasına dair detaylar açıklanmayı bekliyor. Çin politikalarını ilgilendiren diğer belirsizliklerin arasında rezerv ihale fiyatlarına yapılacak muhtemel değişiklikler ve açıklanabilecek ithalat kotası miktarı yer almakta. Fiyatların durumu ayrıca fiyatlar ve işletme kullanımı arasındaki ilişkiden de karmaşık hale gelebilir. 2010/11’deki fiyat sıçramasından beri, Çin pamuk politikası dünya pamuk fiyatlarını destekledi. Bu destek, dalgalanmayı azalttığından dolayı, faydalı olarak görülebilir. Ancak, bu sıçramayı takiben, üretimdeki artış ve tüketimdeki düşüşle beklenebilecek fiyat çöküşünün önlenmesi ile Çin’deki eşi görülmemiş stok birikimi aynı zamanda global talepteki toparlanmayı engellediği şeklinde değerlendirilebilir.

Çin politikaları gevşemişken, pamuk fiyatlarının da gevşemesi beklenmekte ve bu durum daha yüksek tüketime giden yolu açabilir. Çin’de daha düşük yerel fiyatlar, Çin işletme kullanımının 2014/15’te %4,2 artacağı öngörüsünün muhtemelen temel sebebi sayılabilir. Küresel kullanımın %2,5 artarak 112,3 milyon balyaya ulaşması bekleniyor. Bu hacim, sıçrama-sonrasında 2011/12’de görülen dip seviyelerden (103,1milyon) %10 daha yüksek olurken 2006/07’deki zirveden (124,0 milyon) de %10 daha düşüktür. Nüfus ve ekonomik büyümenin yanı sıra, müsait arzdaki artıştan kaynaklanan daha düşük pamuk fiyatları gelecek hasat yıllarında talep artışını tetikleyebilir.